커뮤니티

커뮤니티전문가컬럼

- 0269698918

평일 AM 9:00 ~ PM 6:00

- joseilbobiz@joseilbobiz.com

전문가칼럼

| 성실신고확인제도의 당근정책과 채찍정책 | 2015-03-05 |

|---|---|

|

|

|

|

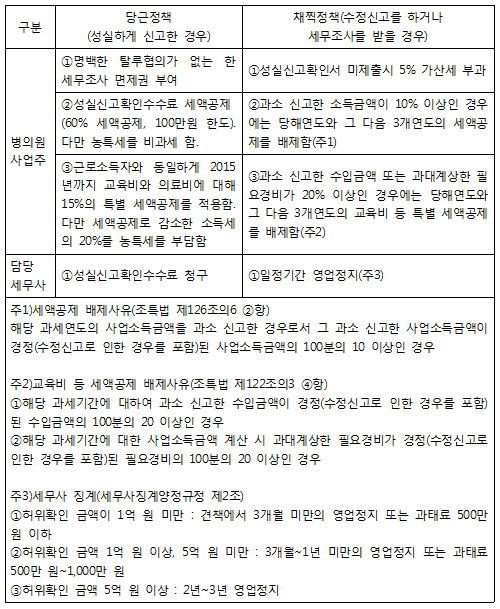

성실신고확인제도는 2011년에 도입된 규정으로 병·의원 사업자는 2013년 귀속분까지는 당해연도 매출액이 7.5억 원 이상, 2014년 귀속분부터는 5억 원 이상인 경우 성실신고확인을 담당세무사에게 받아야 한다. 성실신고확인제도를 도입한 이유는 세무조사를 통해서 세금을 추징하는 것은 과세관청의 조사인력의 한계가 있기 때문이었다.

따라서 중소기업과 현금수입업종의 대부분을 관리하는 세무사에게 성실신고확인 수수료를 보장하면서 동시에 성실신고확인 업무를 제대로 이행하지 않은 경우에는 담당 세무사를 자격정지 등의 행정처분을 한다.

반면 담당세무사로부터 성실신고확인을 받은 개인사업자는 명백한 탈루협의가 없는 한 세무조사 면제권을 부여하고 각종 소득공제와 세액공제 혜택을 부여하면서 과세관청의 조세징수권의 효율성을 높인 제도이다.

성실신고확인제도의 당사자는 담당세무사와 병·의원사업자이고, 각 당사자 간에 세법상 당근과 채찍정책을 정리해보면 다음과 같다.

마지막으로 성실신고확인대상 사업자의 성실신고확인으로 인한 가장 큰 장점은 세무조사 면제권이고, 가장 큰 단점은 과거에 관행처럼 해온 담당세무사의 가공경비 계상이 원천적으로 사라짐에 따라 증가한 종합소득세 문제이다. 특히 성실신고확인제도로 인하여 증가한 종합소득세는 과히 매머드급 폭탄에 해당된다. 따라서 증가한 소득세를 방치하지 말고 적극적으로 소득세법상 경비로 인정되는 부분 중 누락한 경비가 있는지를 체크하고, 세제적격연금과 노란우산공제 제도를 적극 활용하고, 세액감면과 세액공제 중 적용 가능한 감면공제 제도를 적극 검토해야 한다.

특히 경비와 감면공제 중 소홀히 하는 부분은 신용카드수수료, 각종 보험료(자동차보험료, 운전자보험료, 화재보험료, 책임배상보험 등), 실 수령액 기준 급여신고의 수정, 병의원 원장의 건강보험료와 핸드폰 요금, 자동차세, 재산세, 의료사고로 인한 손해배상금, 4대 보험료 세액공제, 중소기업투자세액공제, 중소기업특별세액감면(병원급 이상만 적용) 등이 있다.

‘조세일보 기업지원센터’에서는 병·의원의 유리한 성실신고에 대하여 전문가가 지원을 해주는 서비스를 제공하고 있다.

☞원문보기

박상진 세무사(스타리치 어드바이져 고문 세무사)

[약력] 現) (주)스타리치 어드바이져 고문 세무사 現) 서울중구 금고지정심의위원회 위원 現) 세무사고시회 연수부회장 |

|

상/담/신/청

- 0269698918

평일 AM 9:00 ~ PM 6:00

- joseilbobiz@joseilbobiz.com

스타리치 기업지원센터 주소 : 서울특별시 강남구 역삼동 837-9 한진빌딩 5층 | 대표전화 : 02-6969-8918

Copyrightⓒ 2014 Korea Ratings. All Rights Reserved.

스타리치 기업지원센터 주소 : 서울특별시 강남구 역삼동 837-9 한진빌딩 5층 | 대표전화 : 02-6969-8918

Copyrightⓒ 2014 Korea Ratings. All Rights Reserved.